租賃不動產的修繕費可以立即計入經費嗎?

Dec 01, 2020

對不動產租賃業來說、建築物的修繕費是必要的支出。

「修繕費」通常可以將所支付的金額直接計入經費中。但是,在日本的稅法中,根據修繕內容的不同,也有不能直接算成經費的,視為「資本支出」。

這次就來確認一下「修繕費」和「資本支出」的區別。

關於資本支出

什麼是資本支出?

「資本支出」是指、建築物、室内設備等固定資產修繕時產生的費用中、延長該固定資產的使用期限、都是提高其價值等支出。

與一般的修繕費不同,屬於「資本支出」的費用不是立即計入經費,而是根據修繕資產的耐用年數,通過折舊來進行經費化。

舉例來說,如果木造公寓主體的修繕屬於「資本支出」的話,主體的使用年限為22年,則將支出分攤成22年將其經費化。

儘管支出了大筆的修繕費,不但沒有如預期變成經費,也不能節省所得稅和法人稅,因應情況不同,有必要制訂和實施資金周轉計畫。

修繕費的種類(修繕費?資本支出?)

不動產租賃業代表性的修繕工程例如更換日光燈、換鎖、重貼壁紙、房屋清潔、修理家具、廚房、浴廁、外牆塗裝工程、屋頂防水工程、從和室到西式房間的裝修…等等。

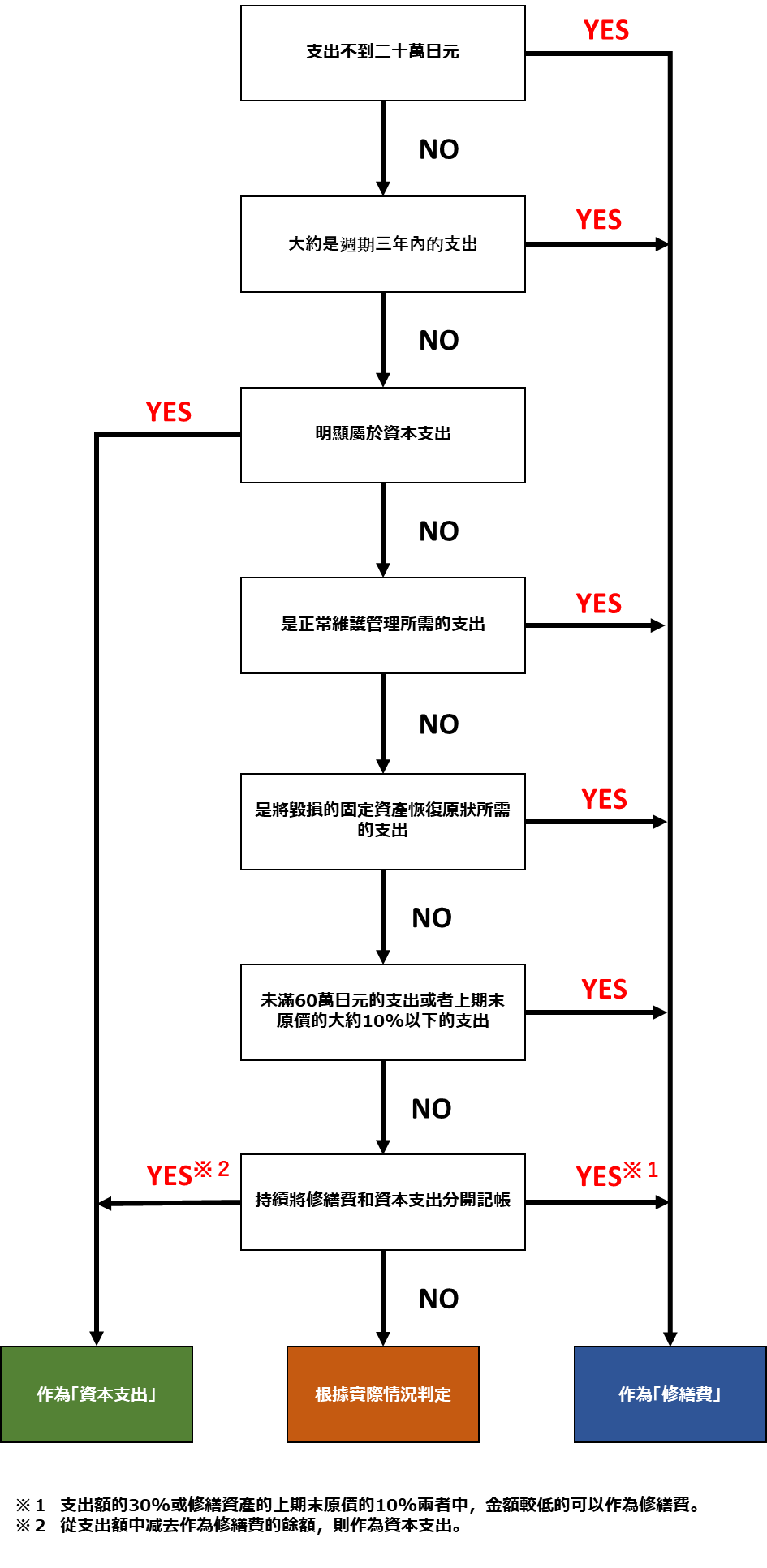

至於要如何區分這些是修繕費還是資本支出的呢?實務上,在很多情况下都難以判斷適用哪一種,我們可按照流程圖來區分修繕費和資本支出。

按照流程圖判定

實際業務上,我們可以參考以下流程圖。

從這個基準來看、就可以大致判定是適用於「修繕費」還是「資本支出」了。

對於金額較大的外牆塗裝工程或屋頂防水工程等適用於「修繕費」還是「資本支出」,不同的稅理士或稅務署的判斷都可能會有所不同,建議有大筆支出之前先諮詢專業人士。

但要注意的是,例如,透過在外牆工程和防水工程中更換瓷磚或屋頂材料來增加資產價值的情況則適用於「資本支出」。

結論

綜上所述,雖說都是修繕,但是根據工程內容和工程金額的不同,稅務上的處理也不一樣,對稅金也會產生很大的影響。

請工程業者幫忙將工程內容細分,再製作各自的明細表,以降低一個或一組工程的金額。這樣的話,修繕工程的費用也有可能計入經費。

考慮到以上幾點,建議最好有計劃地進行修繕。