來自父母的海外資金和與其相關的稅金

Nov 15, 2020

從直系長輩那裡得到住宅取得等資金的情况下的免稅情況

在正在考慮購買日本房地產的人中,應該也有父母資助部分或全部的購買資金。

這次,跟BAMC一起來了解日本對於從父母取得的資金援助時的相關稅金。

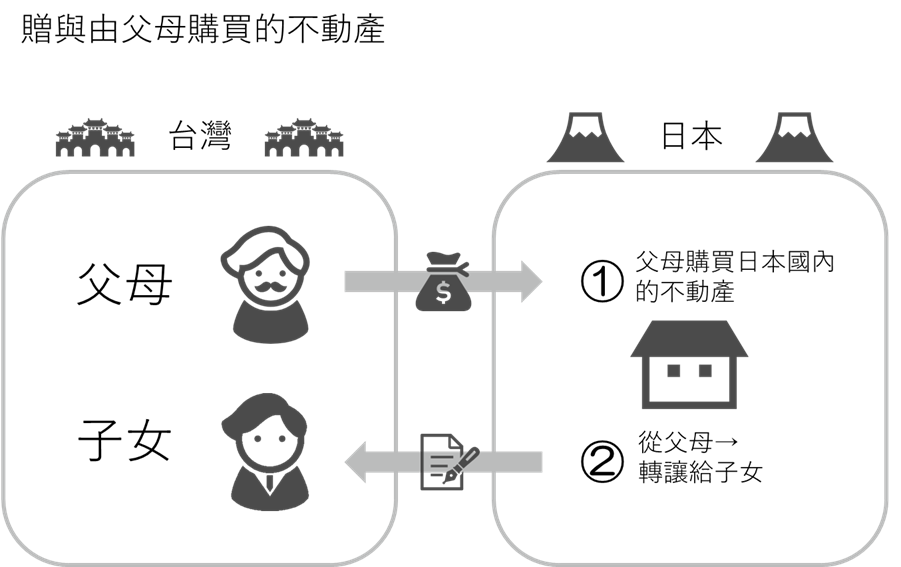

父母購買日本國內的不動產,然後轉讓給子女的情况

① 父母購買日本國內的不動產時

購買不動產時會被課徵「不動產取得稅」、變更不動產名義時則會被徵收“登記許可稅”。不論哪種情況,稅額都會根據不動產的評價價格而變化,可以向不動產仲介公司確認。

② 父母將①的不動產轉讓給子女的情况時

取決於有償還是無償轉讓而有所不同。有償轉讓給子女的情况下,父母會被課徵「所得稅」,無償贈給子女的情况下,子女會被徵收「贈與稅」。稅額會根據不動產的持有年限,和不動產的價額而變化。另外,因為必須在日本進行稅務申報(確定申告),所以建議事前先和日本的稅理士諮詢。

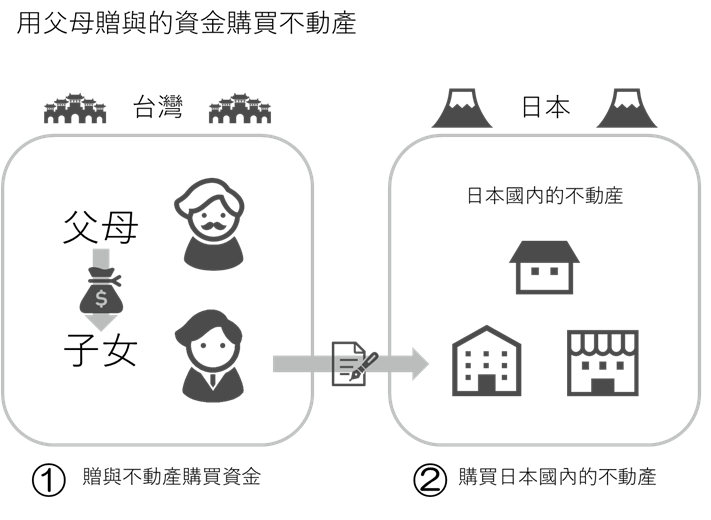

父母贈與子女資金,然後子女購買日本國內不動產的情况

① 父母贈與金錢給子女時

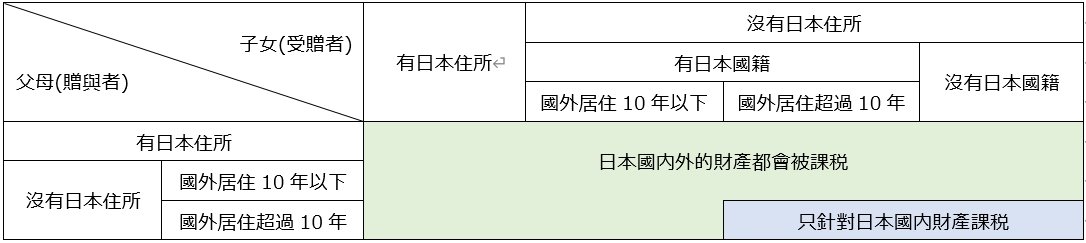

有被課徵日本贈與稅的可能性。是否徵稅如下表所示。

例如,即使父母和子女都不是日本國籍,如果其中一方在日本有住所的話,日本國外的資金轉移也要繳納日本的贈與稅。另一方面,雙方都沒有在日本居住過的情况下,海外交易不會被徵收日本的贈與稅。 但是,無論是否在日本有被課徵稅金,請注意都有可能在居住的國家被徵收稅金。

<贈與税的課税對象財産>

另外,受贈者(子女)在日本有住所,且預定購買②的不動產為受贈者(子女)居住用時,只要符合條件,即可以適用「房屋取得等資金免税贈與」制度(即使沒有住所也有可能適用)。如果適用這個制度,可在下表所示的金額限度內不被徵收贈與稅。

但是,因為適用時必須同時符合多個條件,所以在討論購買居住用不動產的情况下,建議事先向日本的稅理士確認。

<房屋取得等資金贈與的免稅額度(消費税率10%的情況)>

| 住宅用房屋的新建等相關契约的簽訂日 | 節能住宅 | 前者以外的住宅 |

| 2020年4月1日~2021年3月31日 | 1,500萬日元 | 1,000萬日元 |

| 2021年4月1日~2022年3月31日 | 1,200萬日元 | 700萬日元 |

② 子女購買日本國內的不動產時

和案例1之①相同。

(想進一步了解相關稅務情報,歡迎聯絡BAMC的專業稅務人員)