消費稅基礎介紹

Sep 02, 2022

關於日本的消費稅你真的理解嗎?

又是怎麼分類不同減稅對象的呢?

以下帶你一步步了解

消費稅介紹

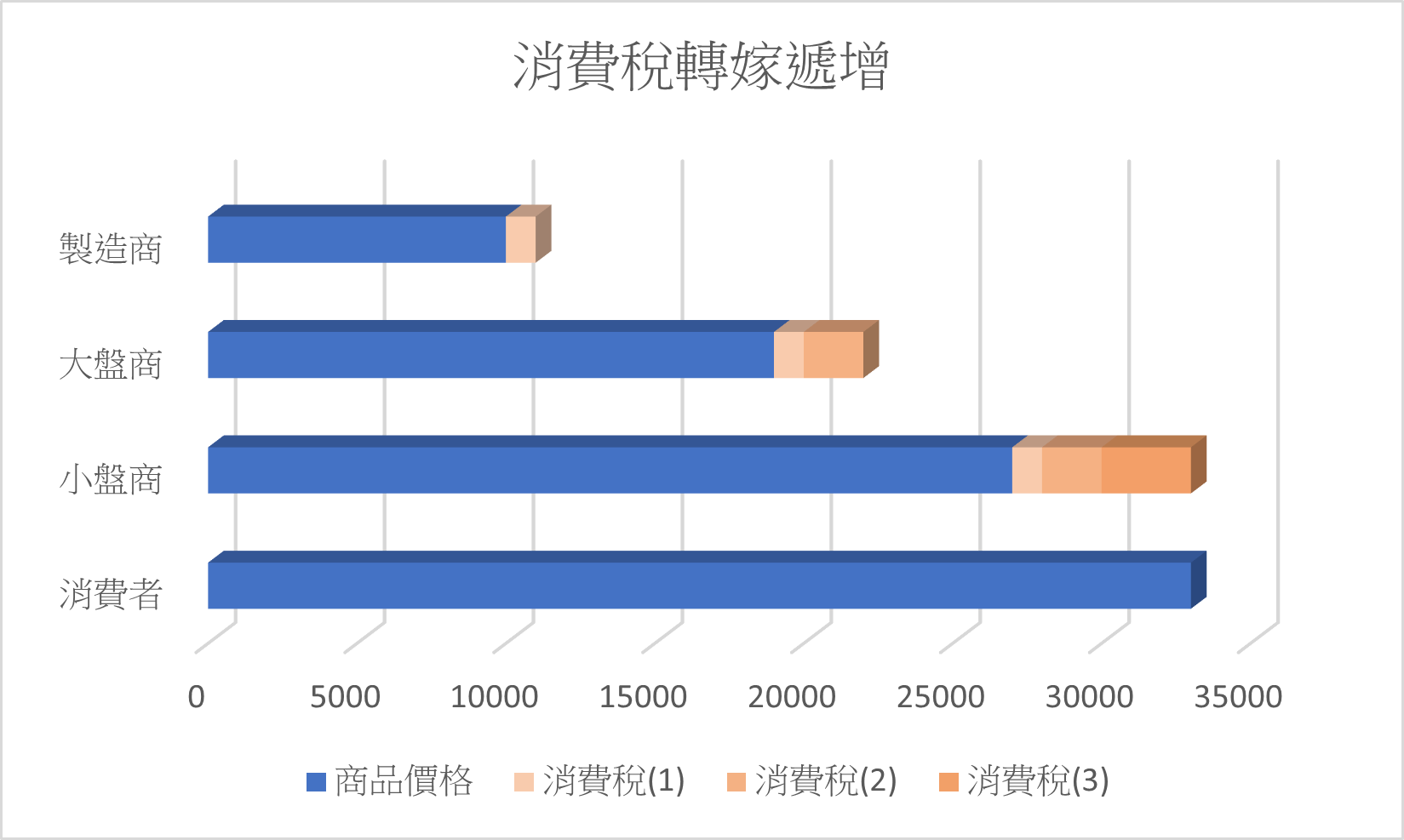

在商品及服務的消費都會被收取消費稅,也是間接稅的一種。

從產品製造商出售到大盤商,大盤商到中・小盤商再到超市或消費者的手中,每一個階段的交易都會產生消費稅,且隨著交易次數增加,最終產品的價格將會提高並轉嫁由消費者負擔。

※消費稅使用10%做計算

什麼不會被課消費稅?

土地及貸款融資由於與商品或服務不同,並不是消費的東西,因此不會被課消費稅。

需要注意的是,購買不動產時的「房屋」是會被課消費稅,而土地依然不需要繳付消費稅。

醫療及看護等社會政策的交易也不需要繳納消費稅,此類的交易稱之為「非課稅交易」。

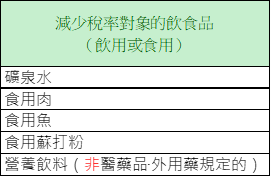

減少稅率的對象

減稅的對象有以下:

- 酒類・外食以外的飲食商品

- 一週發行兩次以上的新聞報紙(簽訂定期購入)

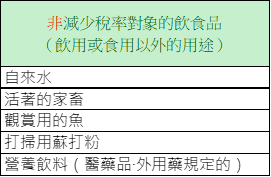

| 減少稅率的對象(例) | 非減少稅率的對象(例) | |||||||

| 飲食品(人類飲用或食用) | .農產品(米、蔬果等) .畜產品(食用肉、牛奶、蛋等) .魚產品(魚類、貝類、海藻等) .麵類、麵包類、餅乾類、調味料、飲料、加工食品 .食物與食物以外的物品一同販賣的東西(如附加玩具的餅乾等) .外帶、飲食的外送或宅配 |

.酒類、醫藥品、外用藥 .寵物食品 .內用餐飲、外匯、到府料理、攤販 |

||||||

| 報紙 (簽訂定期購入) |

一週發行兩次以上的報紙(日報、體育報紙、行業報紙、外文報紙) | .電子新聞 .車站商店、便利商店等販賣的報紙 |

||||||

飲食品的稅率判斷

飲食品可根據交易(販賣・購入)時的狀況判斷是否減稅對象。

餐點的外帶與內用

速食餐廳的外帶雖然是減稅對象,但內用並不是。

簡單的區分辦法可以參考以下:

| 在超市或便利商店、 速食餐廳購買飲食品 |

外帶 | 稅率減少至8% |

| 在店內的休息區、飲食區飲食 | 標準稅率10% |