生前贈與要注意!

繼承財產的加算期間已延長

May 16, 2023

令和6年1月1日起,贈與稅和繼承財產稅的規則有很大的變化,或許有贈與或繼承財產的計劃也需要再考量一下。

贈與稅有兩項制度變更

第一「暦年課税制度」。若1年内接受的贈與額超過110萬日元的話便會產生贈與稅。贈與者過世後,繼承開始頭3年的贈與額屬於繼承稅計算的對象。

第二「相続時精算課税制度」。這是一項將生前贈與的徵稅推遲到繼承時的制度,並且可以在一定條件下選擇。可是一旦選擇了暦年課税制度是無法回頭。選擇了此制度後贈與額將加算全部繼承財產。

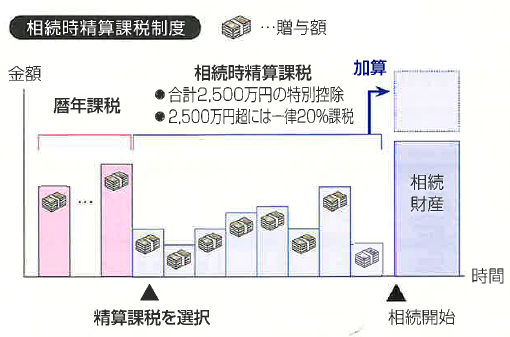

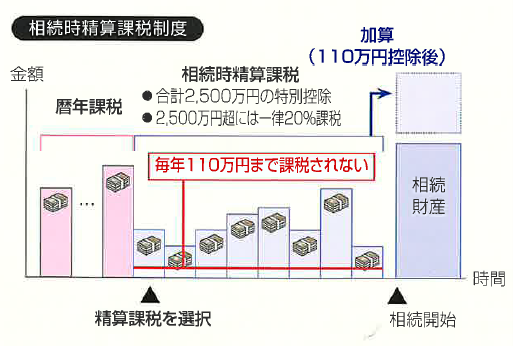

兩項制度將以以下圖表改正。(圖表1:現行制度、圖表2:改正後)

圖表1 每年進行贈與情況下繼承財產的加算預想(現行制度)

- 原則是「暦年課税制度」。若選擇「相続時精算課税制度」,原則上需要60歲或以上的父母或祖父母等贈與給18歲或以上的子女或孫兒。此制度於選擇後翌年生效,也不能回頭選擇暦年課税制度。

- 繼承稅以繼承開始前3年間的贈與額算出繼承財產

- 選擇了「相続時精算課税制度」的話,暦年課税下每年豁免110萬日元的制度將停止。

- 財產的評估額於贈與時點的時價定位。贈與後,評估額即使有變動,在繼承時也不會反應。

圖表2 每年進行贈與情況下繼承財產的加算預想(令和6年1月1日起)

- 繼承稅以繼承開始前7年以内的贈與額算出繼承財產(扣除已繳交的贈與稅額)。

- 延長了4年(繼承開始4~7年前)期間收到贈與其中的100萬日元不會計算在繼承財產内。

- 每年110萬日元為限不會被課稅。

- 已贈與的土地或建築受到一定以上損害的情況下,繼承時的評估額是可再重新計算。

生前贈與的注意事項

- 歸根究底贈與到底是什麽?

①無償贈與財產並②被贈與者樂意接受,符合這兩個條件的贈與便成立。另一方面,父母或祖父母即使把資金轉移到子女或孫兒的銀行戶頭,若管理或運用還是父母或祖父母的情況下的贈與是不被承認,依然會被視爲父母或祖父母名義的財產。 - 今後生前贈與要注意的事項

製作生前贈與的契約書和保留記錄都十分重要。將來在計算繼承稅時,即使是很久很久以前的贈與記錄也必須要準備好。此外,依據民法計算法定繼承份的情況下將加上生前贈與額(特別受益額)算出,這樣能避免生前多額贈與而導致和一部分繼承人不平等的情況發生。贈與財產時也必需注意民法的遺留部分。